免征印花税?!这些种情况不用再缴印花税了!

印花税最新税率表来了!

建议打印出来学习

印花税,是对经济活动和交往中书立、领受、使用的应税凭证征收的一种税。

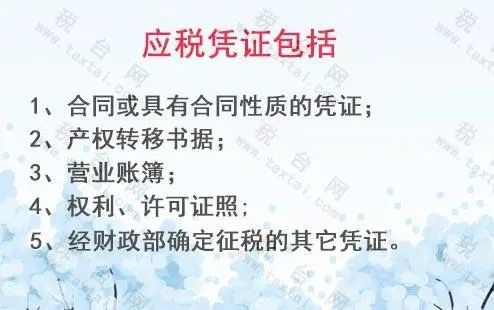

一、根据印花税条例,应税凭证包括以下5项:

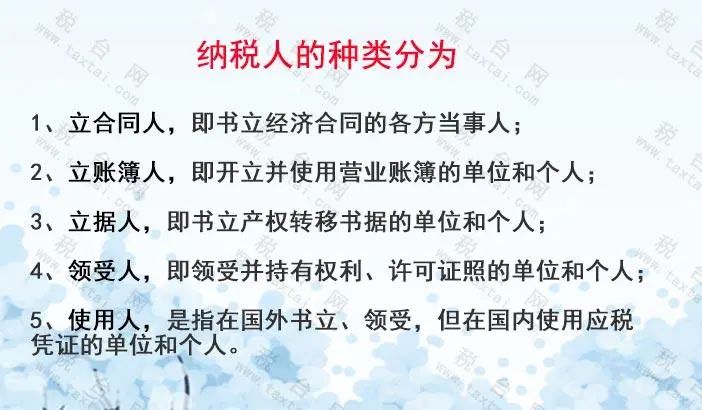

二、纳税人的种类分为:

注意:

1.如果一份合同或应税凭证由两方或两方以上当事人共同签订,签订合同或应税凭证的各方都是纳税人(证券交易除外),应各就其所持合同或应税凭证的计税金额履行纳税义务。

2.对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

3.书立应税合同的当事人(对凭证有直接权利义务关系)是印花税的纳税人,但合同的担保人、证人、鉴定人不属于立合同人,不缴纳印花税。

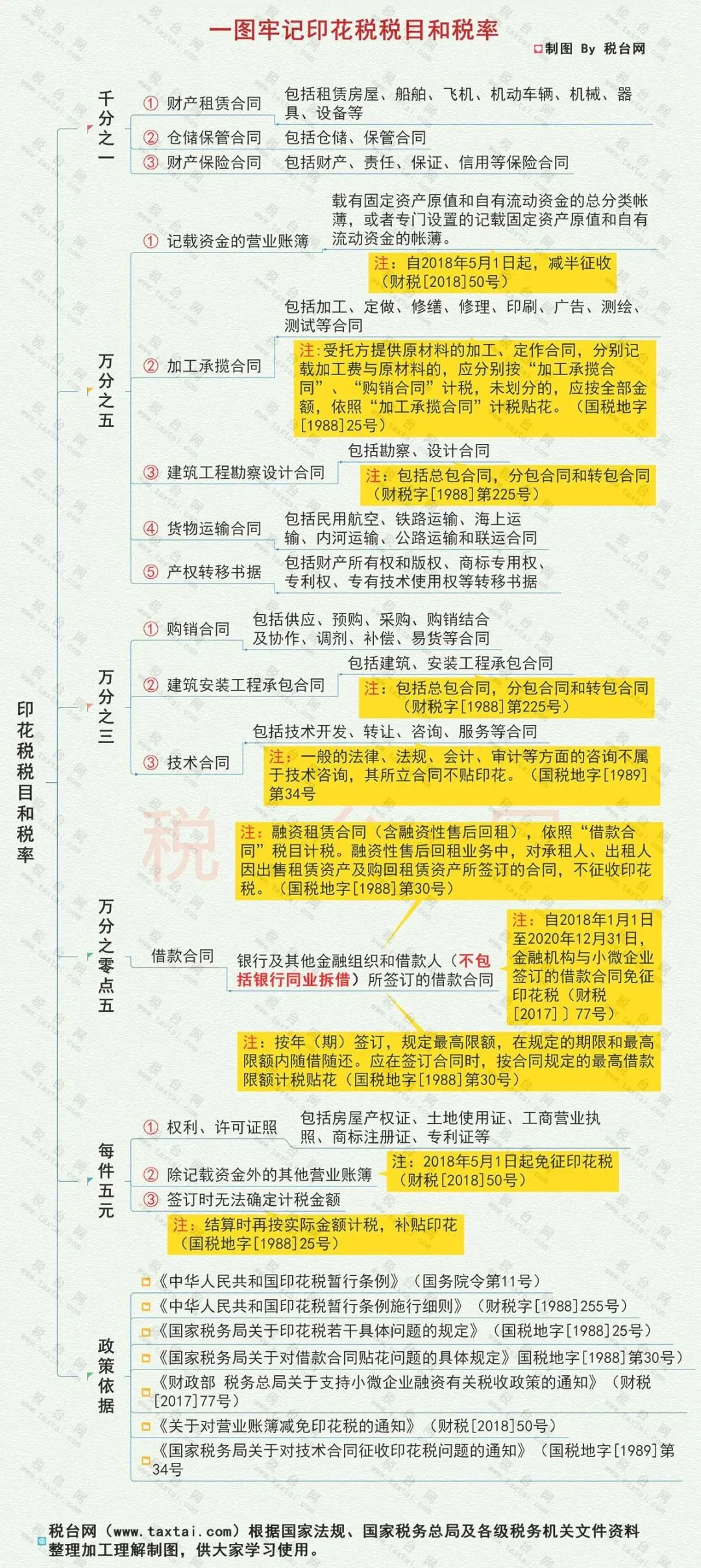

三、最新版印花税税目税率表

如何计算申报印花税?

一、纳税义务发生时间

通常为纳税人订立、领受应税凭证或者完成证券交易的当日。

二、纳税地点

1.单位纳税人应当向其机构所在地的主管税务机关申报缴纳印花税;

2.个人纳税人应当向应税凭证订立、领受地或者居住地的税务机关申报缴纳印花税;

3.纳税人出让或者转让不动产产权的,应当向不动产所在地的税务机关申报缴纳印花税;

4.证券交易印花税的扣缴义务人应当向其机构所在地的主管税务机关申报缴纳扣缴的税款。

三、纳税期限

1.一般情况印花税按季、按年或者按次计征。

按季、按年计征的,纳税人应当于季度、年度终了之日起15日内申报并缴纳税款。按次计征的,纳税人应当于纳税义务发生之日起15日内申报并缴纳税款。

2.证券交易印花税按周解缴。

证券交易印花税的扣缴义务人应当于每周终了之日起5日内申报解缴税款及孳息。

3.已缴纳印花税的凭证所载价款或者报酬增加的,纳税人应当补缴印花税;已缴纳印花税的凭证所载价款或者报酬减少的,纳税人可以向主管税务机关申请退还印花税税款。

四、印花税的计算及申报

印花税的计算原理并不复杂,但是在具体计算时根据种类不同适用税率不同,且可享受的优惠政策较多,一定要正确适用哦~下面我们就用案例来为大家演示一下吧!

【例】

某小规模纳税人2019年4月开业,领受工商营业执照一件,与其他企业订立转移专有技术使用权书据一件,所载金额100万元; 订立产品购销合同两件,所载金额200万元;订立借款合同一份,所载金额为50万元。此外,企业的营业账簿中,“实收资本”科目载有资金500万元,其他营业账簿10本。2019年10月该企业“实收资本”所载资金增加为600万元。

试计算该企业2019年共需缴纳的印花税额:

1.开业领受权利、许可证照应纳税额:

应纳税额=1×5×50%=2.5(元)

2.企业订立产权转移书据应纳税额:

应纳税额=1000000×0.5‰×50%= 250(元)

3.企业订立购销合同应纳税额:

应纳税额=2000000× 0.3‰ ×50%= 300(元)

4.企业订立借款合同应纳税额:

应纳税额=500000× 0.05‰ ×50%= 12.5(元)

5.企业营业账簿中“实收资本”所载资金:

应纳税额=5000000× 0.5‰ ×50%×50% = 625(元)

6.企业其他营业账册应纳税额:

应纳税额=10×0 = 0 (元)

7.24月份企业应纳印花税税额:

应纳税额=2.5+ 250 + 300+ 12.5 + 625 + 0 = 1190(元)

8.10月份资金账簿应补缴税额为:

应补纳税额=(6000000-5000000)×0.5‰×50%×50% = 125(元)

计算出应纳税额后纳税人可以选择以下方式进行申报:

1.自行申报。纳税人、扣缴义务人按照规定的期限自行到税务机关办理纳税申报手续。

2.网上申报。纳税人、扣缴义务人可登陆电子税务局,自行完成网上申报。

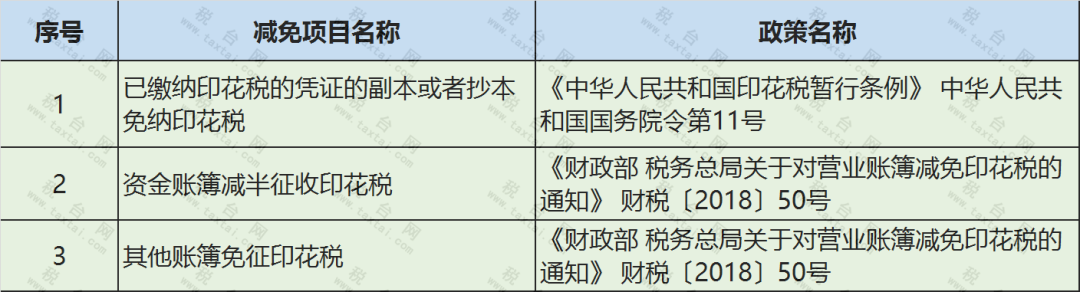

免征印花税的情形

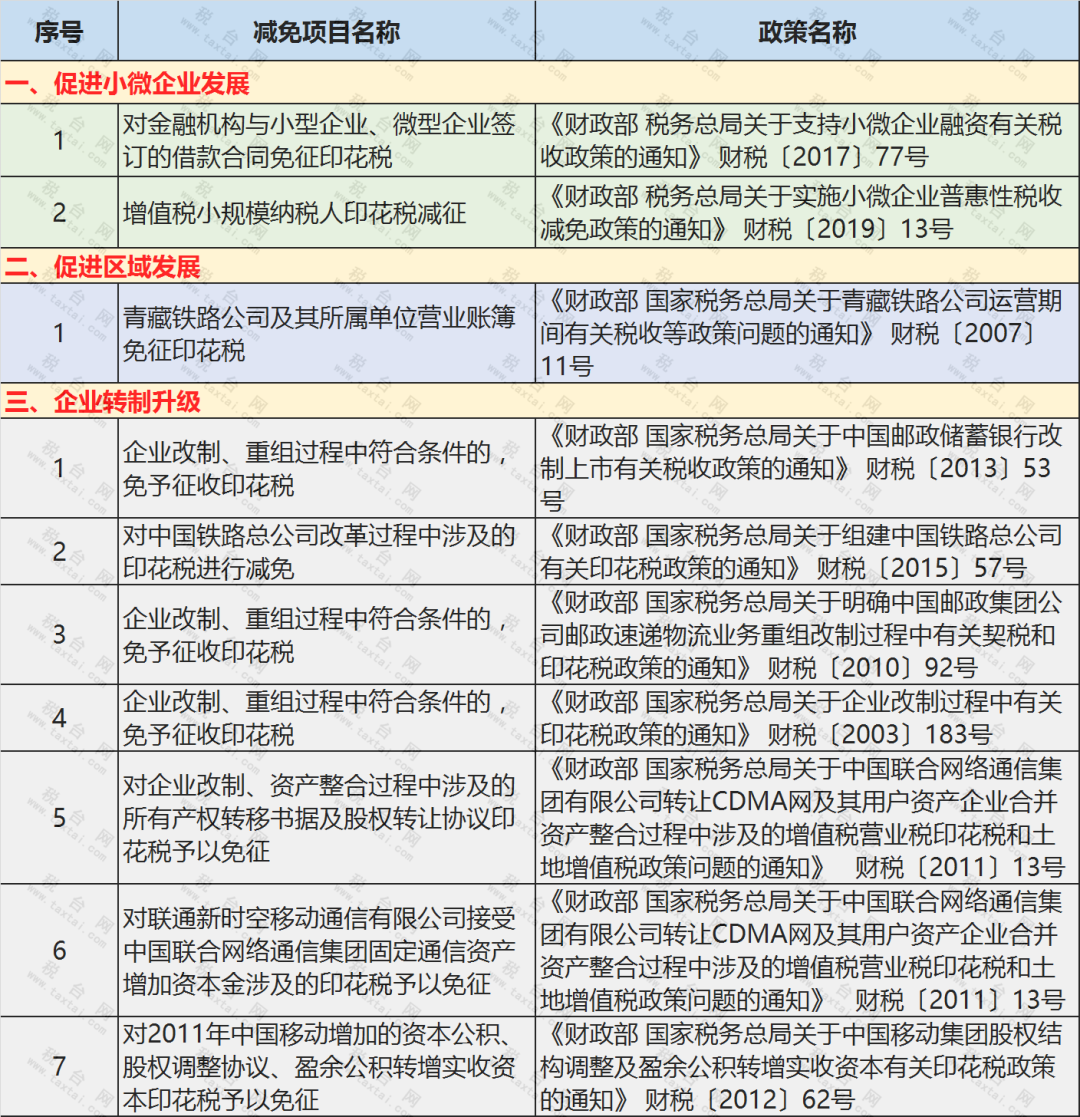

根据最新减免政策,大致整理了印花税减免税优惠项目约70个。为方便记忆,特将上述优惠项目分为了8类,具体分类情况如下:

第一类,普惠政策,一共有4项。

分别是副本抄本免税、资金账簿减半、其他账簿等免税。

与捐赠相关的也可以算进这一项里来。

第二类,促进企业发展,一共有10项。

分为3个小类:促进小微企业发展、促进区域发展、企业转制升级。

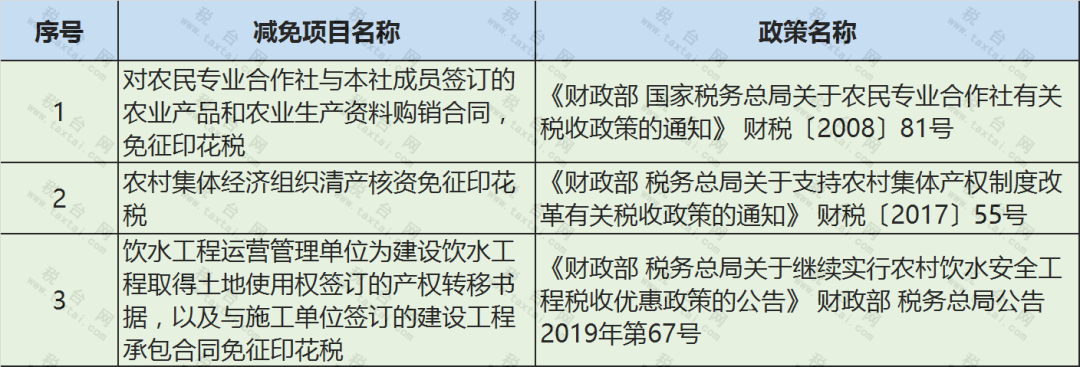

第三类,与三农相关的优惠,一共有3项。

分别是合作社与社员签订的农产品购销合同免税、农村集体经济清产核资免税、农村饮水工程免税。

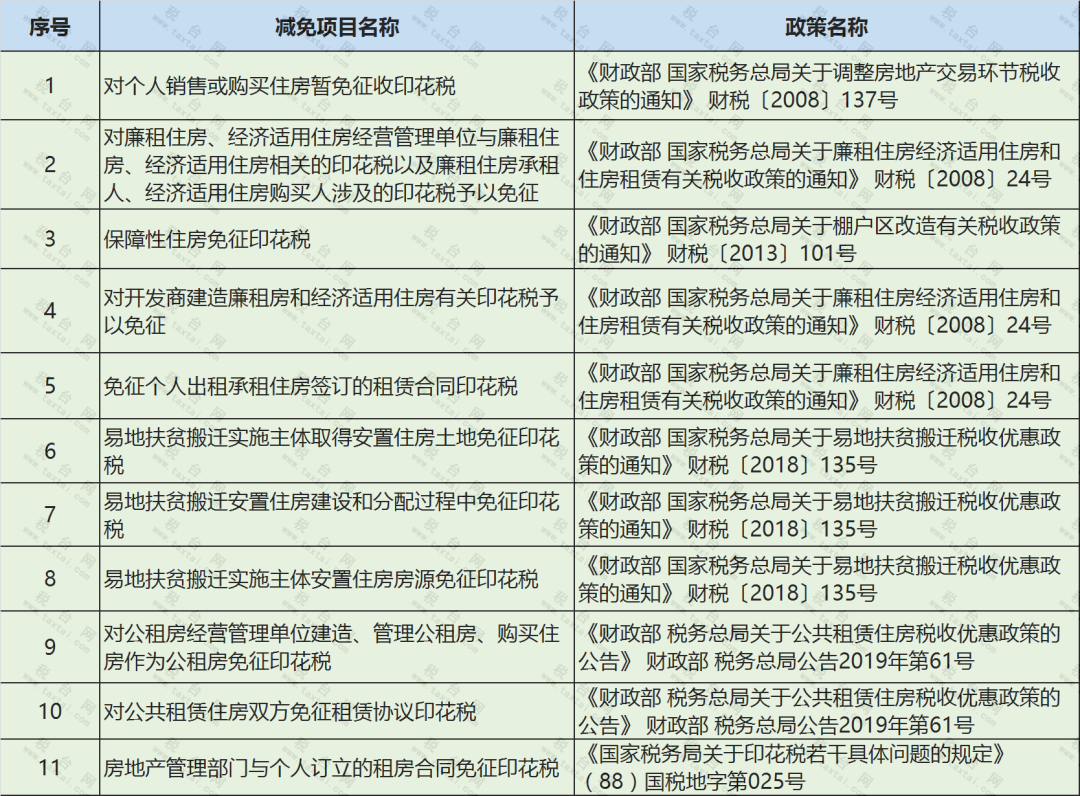

第四类,与住房相关的优惠,一共有11项。

最常用的应该是个人销售或购买住房免印花税。其他免征基本和廉租房、保障房、公租房相关。

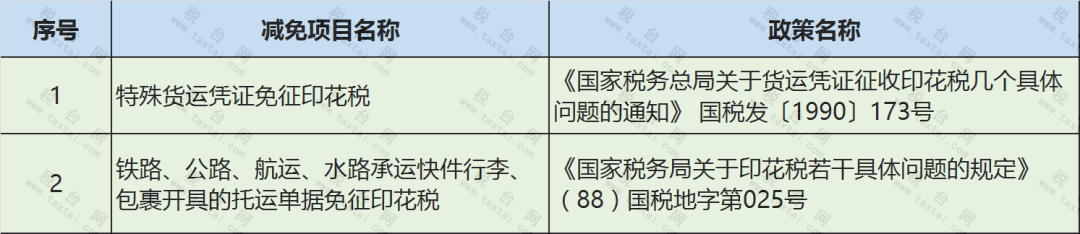

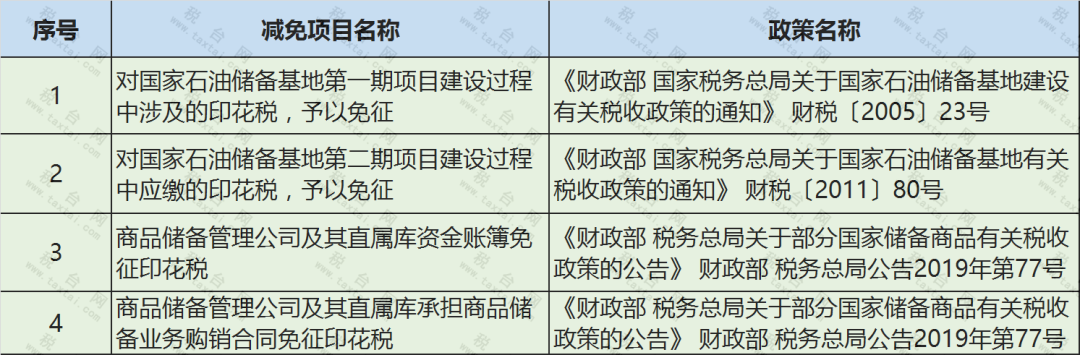

第五类,与交通运输、商品储备相关的优惠,一共有6项。

支持交通运输类优惠

支持商品储备类优惠

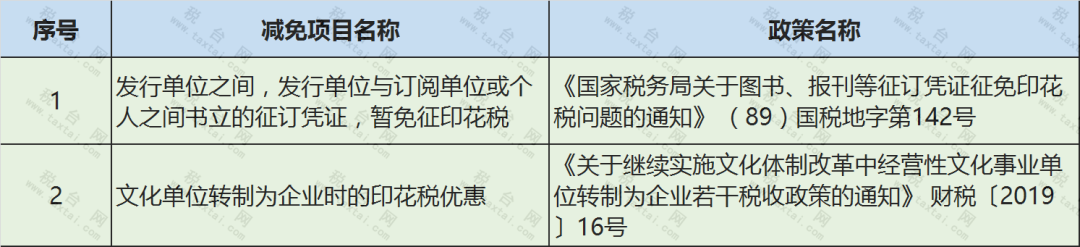

第六类,与文化、教育、体育相关的优惠,一共有15项。

支持文化类优惠

支持体育类优惠

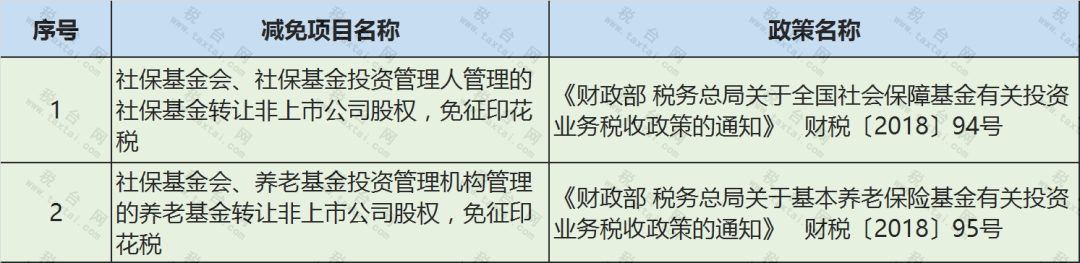

第七类,社会保障类优惠,一共有2项。

主要是对社保基金一些合同免征印花税。

第八类,与金融资本相关的优惠,一共有19项。

金融和资本市场的税收优惠是这十类优惠中最多的,在此不一一列举,具体见下表。

文章仅供参考,具体情况以官方消息为准。

相关推荐

-

标杆 第十一届 获奖名单为深入贯彻落实中央金融工作会议关于做好五篇大文章的精神,积极应对新时代数字产业变革,推动产业数字化、金融数字化、产业数字金融、供应...11-07

-

在数字浪潮重新定义商业形态的时代,企业司库已不再局限于传统的资金核算功能,而是依托智能技术逐步演进为战略赋能与价值创造的关键引擎。...09-30

-

智化 司库 企业“公司规模越做越大,资金散在各地,管不住还用不活?”“所在省份要求2025 年底前必须搭好司库架构,监管要求严,企业却还没找到清晰路径...09-05

-

司库 司南 标杆加快央国企、大中型民营企业司库体系建设是推进企业数字化转型和高质量发展的重要举措,是提升资金管理精益化、集约化和智能化水平,增强抗...08-30

-

司库 国资委 一地近期,地方国企司库体系建设按下“加速键”。继国务院国资委发布中央企业司库体系建设指导文件后,江苏、四川、湖南、新疆等多个省市已陆续...08-13

-

司库 司南 领航在新质生产力蓬勃兴起的当下,供应链金融作为连接产业链核心企业与上下游中小微企业的关键纽带,正迎来转型升级的重要契机。而司库管...08-13