一文读懂财务报表中的各种“猫腻”

来源:中原资本俱乐部, 由中国投行俱乐部综合整理

财报总是表面上看来很美好,但实际深究起来却并非如此。由于年报中涉及大量经济、财务、证券、管理知识及很多专业术语,很多投资者在阅读上市公司年报时,会觉得不少内容晦涩难懂,难以掌握。这里面到底隐藏着怎样的秘密?投资者又该如何识别其中的门道,以免被上市公司表面的数据忽悠?

接下来将为您逐一解读财务报表中的各种“猫腻”……

造假动机:

既然我们讲的是心理博弈,那么要识别上市公司的财务造假,就先得清楚上市公司造假的“动机”。

第一,保壳、避免退市或被ST。公司在“被迫无奈”的情况下往往会通过造假的方式来使得自己“盈利”。

第二,再融资圈钱,增发、配股。上市公司的第二个财务报表“造假动机”。

第三,骗取银行贷款。你愿意把钱借给一个存在还不上贷款的企业么?当然不会!

第四,大股东或一致行动人、高管、战略投资者减持。“卖个好价钱”!

第五,炒股票,公司配合主力通过操纵股价来获得收益,而近年来技巧越来越多样化和隐蔽。高送转之类配合主力的吸货或者出货屡见不鲜。

财务报告看哪些?

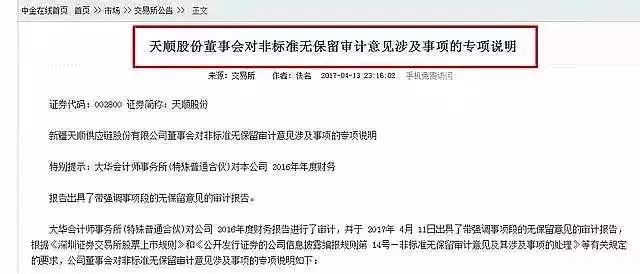

看“非标”

财务报表中如果存在着过多解释性说明的公司,其管理层就可能藏着不可告人的秘密。如果上市公司被出具“非标”审计意见(除了“标准无保留意见”外),其他审计意见都表明了审计机构对财务报表存在异议或疑义,简称“非标”意见,那么投资者就要谨慎关注了。

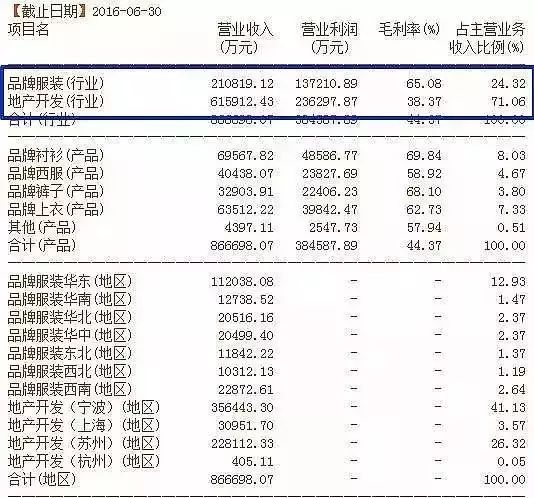

看收入

一个健康稳定增长的企业,其收入应主要来自“主营业务收入”,并且连续三年主营业务收入稳定增长。如果收入很大一部分来自临时的一次性的收入,比如有些公司总是通过出售资产、下属企业来增加收入,那么公司的可持续性经营能力就值得怀疑。

此外,还有一种情况也较常见,那就是靠利息收入支撑整个公司的盈利局面,当然,利息也是公司营业收入和利润的重要组成部分,但却不能很好地反映一家公司的成长性。

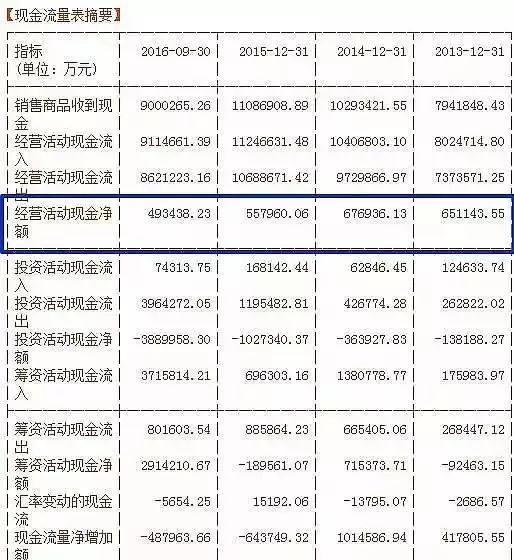

看现金流

现金流从某种意义上比收入和利润更重要,也更真实。账面收入和利润的人为操纵较容易,但实打实的现金流大大增加了扭曲业绩的难度,并决定着企业的生死。从这一点上,“现金为王”的说法一点也不为过。

投资者在关注利润表的同时,也应关注现金流量表,如果公司期末的现金流量为负,那么这家公司就往往处于现金短缺的状态。

看利润

该指标直接反映了公司的盈利能力。对于该指标需要深入分析,辩证看待,需要关注公司利润的主要来源是否来自“主营业务利润”;临时的一次性利润来源(比如投资收益、营业外收支净额及财政补贴等)比重太高,只会增加企业的不稳定性,加大企业风险。

同时,看利润时需要考虑以下因素:

1、同比和环比。

2、行业平均。

3、季节因素。

看资产负债

三大财务报表中,上面分别分析了利润和现金流量中的一些重要指标,那么在资产负债表中,哪些指标也具有一定的欺骗性呢?答案就是存货量。一家公司的存货包括产品库存、生产原料库存等方面,公司库存商品过多会影响到公司下一报告期的生产和运营。

产品库存较多的可能性:

1、公司产品销售遇到了困难,企业去库存化的压力较重。

2、高库存面临的产品跌价风险也高,将直接影响到公司业绩。

3、一些公司虽然处于高库存状态,但却并未计提或少计提跌价准备,有财务粉饰的嫌疑。

警惕年报中的陷阱

投资者在看年报时,除了不要被年报的表面所迷惑,要分析观察和仔细研究年报的重点内容外,还要警惕常见的一些陷阱。

销售利润率陷阱

如果报告内的销售利润率变动较大,则表明公司有可能少计或多计费用,从而导致账面利润增加或减少。特别是对于销售产品较为固定的公司,往往都有较为稳定的销售渠道,那么销售费用也是一个相对稳定的值,所以出现利润率的大幅度变动,就很有可能是公司有意通过调整费用来控制利润的增加或者减少,再结合股价所处的位置以及未来公司的政策,不难判断出公司的意愿。

应收账款项目陷阱

每一家企业都会有大量的“应收账款”和“其他应收款”,这是做假账最方便快捷的途径。为了抬高当年利润,上市公司可以与关联企业或关系企业进行赊账交易。因此,当我们看到上市公司的资产负债表上出现大量“应收账款”,损益表上出现巨额利润增加,但现金流量表却没有出现大量现金净流入时,就应该开始警觉:这家公司是不是在利用赊账交易操纵利润?

赊账交易的生命周期不会很长,一般工业企业回收货款的周期都在一年以下,时间太长的账款会被列入坏账行列,影响公司利润,因此上市公司一般都会在下一个年度把赊账交易解决掉。解决的方法很简单——让关联企业或关系企业把货物退回来,填写一个退货单据,这笔交易就相当于没有发生,上一年度的资产负债表和损益表都要重新修正,但是这对于投资者来说已经太晚了。当年的“银广夏”和“郑百文”就曾经因为虚构应收账款被处以重罚。

坏账准备陷阱

通俗的说,坏账准备金就是假设应收账款中有一定比例无法收回,对方有可能赖帐,必须提前把这部分赖帐金额扣掉。理论上讲,上市公司的坏账准备金比例应该根据账龄而变化,账龄越长的账款,遭遇赖账的可能性越大,坏账准备金比例也应该越高。

利用坏账准备金做假账有两种手段——第一种是多计,第二种是少计。少计坏账准备金很容易理解,这样可以增加利润,提升估值,便于操纵股价;多计坏账准备金则一般发生在经营情况恶劣的年份和更换领导。

折旧陷阱

在建工程完工后不转成固定资产,公司也就免提折旧,有的不按重置后的固定资产提取折旧,有的甚至降低折旧率,这些都会虚增公司的利润。

“其他业务利润”陷阱

从财务会计的角度来看,操纵“其他业务利润”比操纵“主营业务利润”更方便,更不容易被察觉。作为普通投资者,我们不可能深入调查某家公司的“其他业务利润”是不是伪造的,但是我们至少可以分析出一定的可能性——如果一家公司的“主营业务利润”与“其他业务利润”严重不成比例,甚至是“其他业务利润”高于“主营业务利润”,我们就有理由怀疑它做了假账。

债务偿还能力陷阱

衡量一家公司的债务偿还能力,主要有两个标准:一是流动比例,即用该公司的流动资产比上流动负债;二是速动比例,即用该公司的速动资产(主要是现金和有价证券、应收账款、其他应收款等很容易变现的资产)比上流动负债。一般认为工业企业的流动比例应该大于2,速动比例应该大于1,否则资金周转就可能出现问题。但是不同行业的标准也不一样,不可以一概而论。

许多上市公司正是通过操纵应收账款和其他应收款,一方面抬高利润,一方面维持债务偿还能力的假象,从银行手中源源不断的骗得新的贷款。作为普通投资者,应该时刻记住:只有冰冷的现金才是最真实的,如果现金的情况不好,其他的情况再好也难以信任。

如果一家企业的流动比例和速动比例良好,现金又很充裕,我们是否就能完全信任它?答案是否定的。现金固然是真实的,但也要看看现金的来历——是经营活动产生的现金,投资活动产生的现金,还是筹资活动产生的现金。

刚刚上市或配股的公司一般都有充裕的现金,这并不能说明它是一家好公司。恰恰相反,以造假和配股为中心的“中国股市圈钱模式”可以用以下公式概括:操纵利润—抬高股价—增发配股—圈得现金—提高信用等级—申请更多银行贷款—继续操纵利润,这个模式可以一直循环下去,直到没有足够的钱可圈为止。

相关推荐

-

多层次 第十届 研讨会3月28日上午,“央企投资2025·变与不变”暨第十届央企投资发展会议分论坛六——多层次资本市场退出生态构建:从路径优化到风险防范专题研...03-30

-

高质量 生态 会议3月28日,由央企投资协会主办、宁波银行股份有限公司(简称“宁波银行”)北京分行承办的“央地联动·产融协同——央地基金高质量合作新生态”会议在京举办。本次会议是“央企投资2025·变与不变”暨第十届央企投资发展会议分会一,共同谋划央地基金合作未来蓝图,着力共建央地基金合作新生态。03-30

-

投资 第十届 会议为适应我国经济发展结构性变化,更好地推动投资赋能科技创新和产业创新融合发展,“央企投资2025·变与不变”暨第十届央企投资发展会议于3月28日在北京召开,会议邀请了朱民、江磊等专家,相关政府部门领导,央国企投资机构代表,科创型企业代表等近600名嘉宾齐聚北京,共同探讨坚守初心与创新求变,推动科技创新促进高质量发展。03-29

-

新发 仓单 存货2025年2月6日,中国人民银行等六部门就《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知(征求意见稿)》...03-05

-

仓单 存货 研讨会2025年2月28日,由中国金融电子化集团指导,北京国家金融标准化研究院联合中仓登数据服务有限公司举办的“存货(普通电子仓单)融资业务规...03-05

-

利率 变化 需求在全球经济持续调整与低利率环境的双重影响下,金融市场正经历着前所未有的变革。这一背景下,交易银行业务作为企业客户日常运营与财务管理...12-30