疫情防控重点保障物资与税收优惠!

2020-03-18 09:48:50

内容来源:未知来源

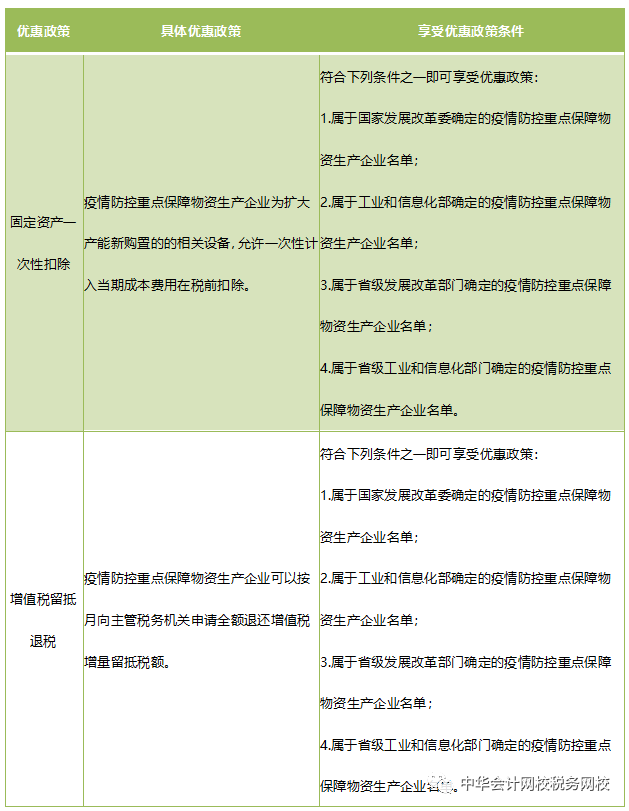

2020年是非比寻常的一年,新冠状病毒来势汹汹,我国人民上下同心、众志成城抗击新冠状病毒,财政部和国税总局频出税收优惠政策,为抗击新冠状病毒疫情助力。但是享受某些税收优惠新政须符合疫情防控重点保障物资清单、疫情防控重点保障物资生产企业名单。那么纳税人享受哪些税收优惠政策与疫情防控重点保障物资息息相关呢?中华会计网校整理如下:

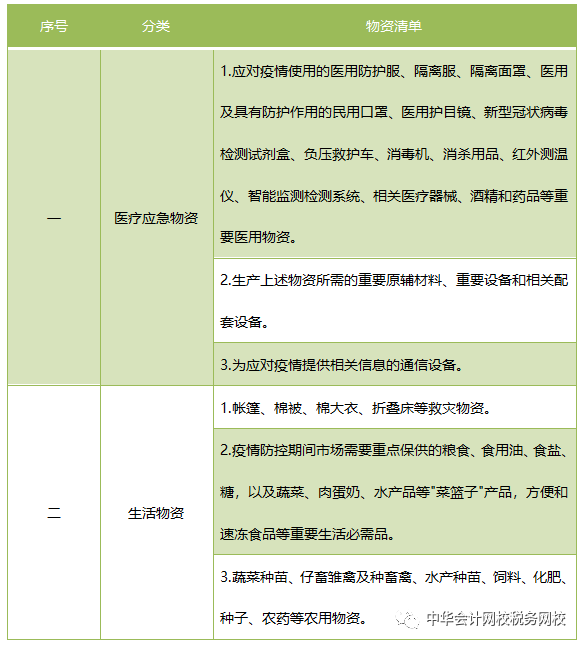

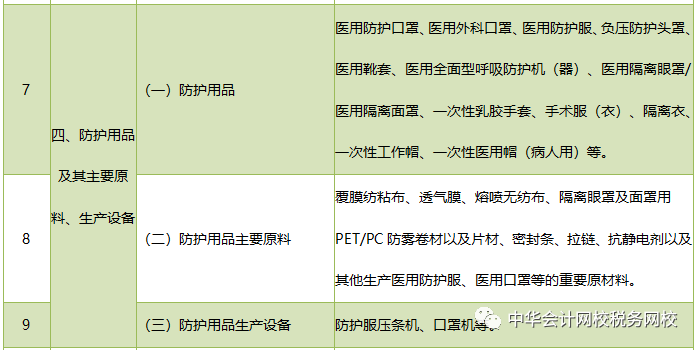

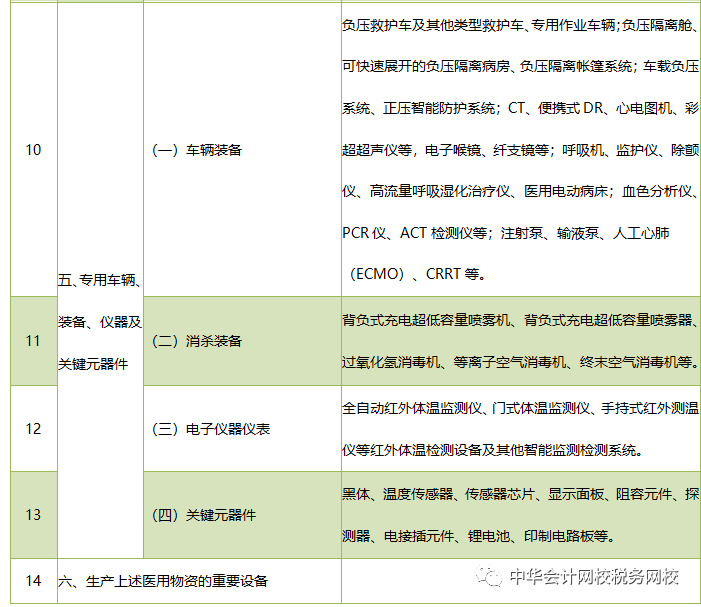

国家发展改革委和工业和信息化部的疫情防控重点保障物资清单

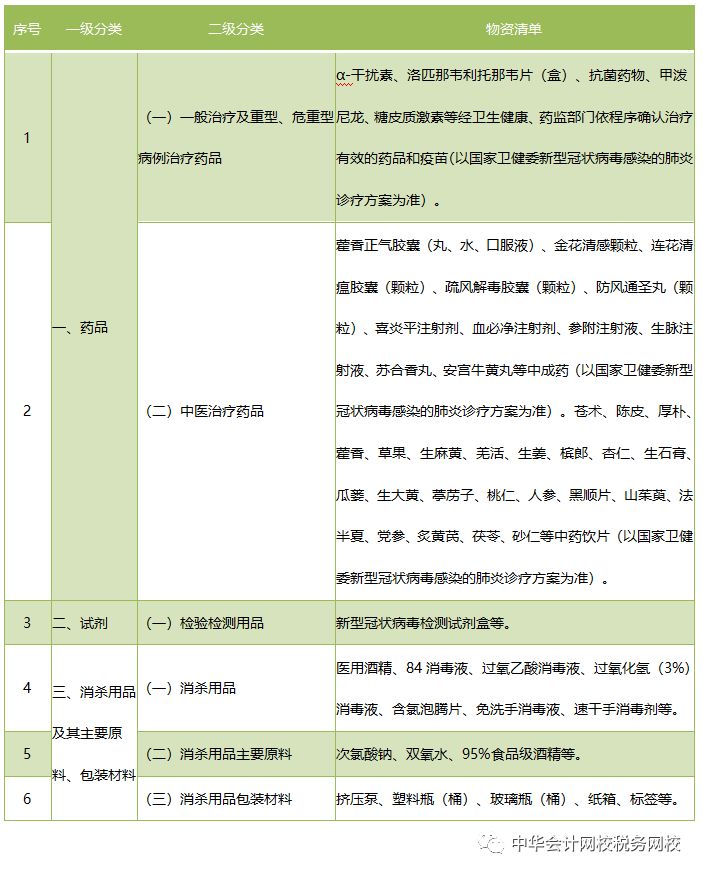

工业和信息化部疫情防控重点保障物资(医疗应急)清单

注意:国家发展改革委确定的疫情防控重点保障物资清单,与工业和信息化部确定的疫情防控重点保障物资清单,其具体范围并不相同。工业和信息化部确定的医疗应急物资清单的范围广于国家发展改革委确定的医疗应急物资清单的范围。

最大的不同是国家发展改革委确定的疫情防控重点保障物资清单中包含吃住等生活物资,而工业和信息化部确定的疫情防控重点保障物资清单中不包含生活物资。

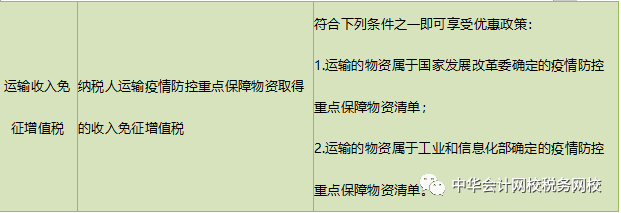

对运输疫情防控重点保障物资的纳税人来说,运输的疫情防控重点保障物资只要符合国家发展改革委确定的疫情防控重点保障物资清单或工业和信息化部确定的疫情防控重点保障物资清单,其取得的运输收入都可以享受免征增值税优惠。

来源:裴老师(中华会计网校财税专家)

相关推荐

-

多层次 第十届 研讨会3月28日上午,“央企投资2025·变与不变”暨第十届央企投资发展会议分论坛六——多层次资本市场退出生态构建:从路径优化到风险防范专题研...03-30

-

高质量 生态 会议3月28日,由央企投资协会主办、宁波银行股份有限公司(简称“宁波银行”)北京分行承办的“央地联动·产融协同——央地基金高质量合作新生态”会议在京举办。本次会议是“央企投资2025·变与不变”暨第十届央企投资发展会议分会一,共同谋划央地基金合作未来蓝图,着力共建央地基金合作新生态。03-30

-

投资 第十届 会议为适应我国经济发展结构性变化,更好地推动投资赋能科技创新和产业创新融合发展,“央企投资2025·变与不变”暨第十届央企投资发展会议于3月28日在北京召开,会议邀请了朱民、江磊等专家,相关政府部门领导,央国企投资机构代表,科创型企业代表等近600名嘉宾齐聚北京,共同探讨坚守初心与创新求变,推动科技创新促进高质量发展。03-29

-

新发 仓单 存货2025年2月6日,中国人民银行等六部门就《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知(征求意见稿)》...03-05

-

仓单 存货 研讨会2025年2月28日,由中国金融电子化集团指导,北京国家金融标准化研究院联合中仓登数据服务有限公司举办的“存货(普通电子仓单)融资业务规...03-05

-

利率 变化 需求在全球经济持续调整与低利率环境的双重影响下,金融市场正经历着前所未有的变革。这一背景下,交易银行业务作为企业客户日常运营与财务管理...12-30