今年开始,这些行业小规模纳税人月超过了10万元或者季度超过了30万元,也免征增值税!

2020-02-17 16:56:21

内容来源:未知来源

01

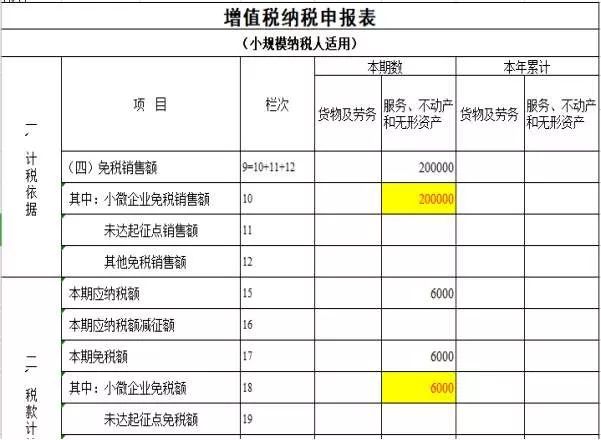

我酒店属于餐饮服务行业,属于增值税小规模纳税人,2019年季度销售额20.6万元。

02

▨ 本文来源:郝老师说会计。

高顿财务培训整理发布如需转载请务必注明以上信息。

相关推荐

-

减税 税务 背景——访赛思税服CEO沈朝旭记者:张铭研来源:贸易金融网“税收筹划”来源于1935年英国的税务局长诉温斯特大公案。英国上议院议员汤姆林爵士...10-10

-

中金 票据 供应链8月12日,由《贸易金融》杂志、中国供应链金融网、中国交易银行50人论坛、中国供应链金融产业生态联盟等各机构共同组办的“第四届中...08-26

-

现金流 供应链 实践见微知著,一叶知秋现金流数据作为财务数据中的一环,是一座“金矿”,牵一发可动全身,能够折射出整个企业的真实经营全貌。在近日举行的第...08-26

-

平谷 现金流 酒店本文基于见知数据联合创始人/CFO王晓青于某五星级连锁酒店内部分享内容为什么酒店业一定要管好现金流?据统计,今年有超过一半的酒店出现了...08-21

-

方式 还是 房产房子,对中国人来说意义重大,有了房子就有了家,有了家,心灵就有所依靠,很多为人父母买房就想着将来为子女留下一个温暖的港湾,但殊不知...05-29

-

微利 工商户 新政为进一步支持小型微利企业和个体工商户复工复产,缓解其生产经营资金压力,激发市场主体活力,现就小型微利企业和个体工商户延缓缴纳2020年所得税有关事项公告如下:05-29