明确了!增值税征收率统一调整为3%,不再区分小规模和一般纳税人!

1、增值税法中的变与不变

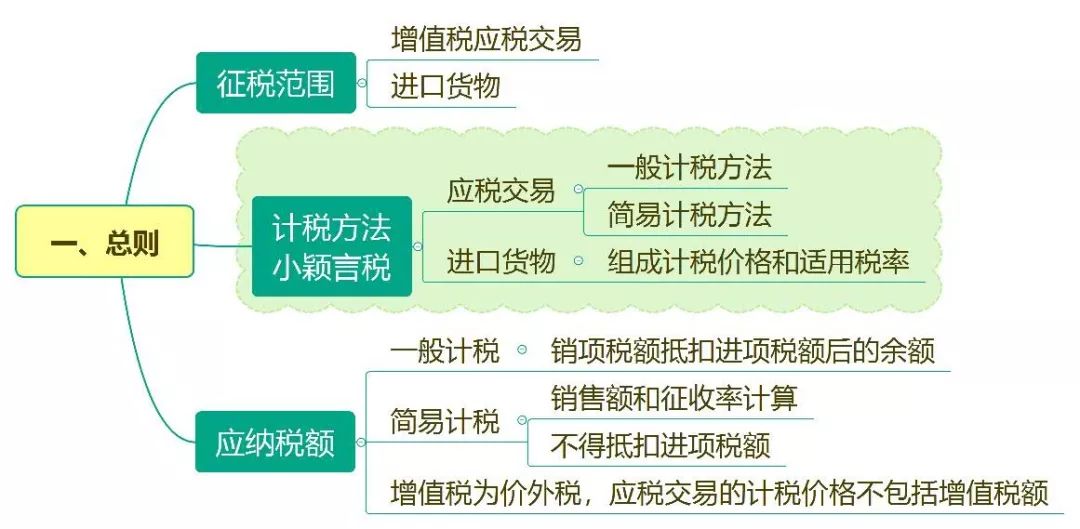

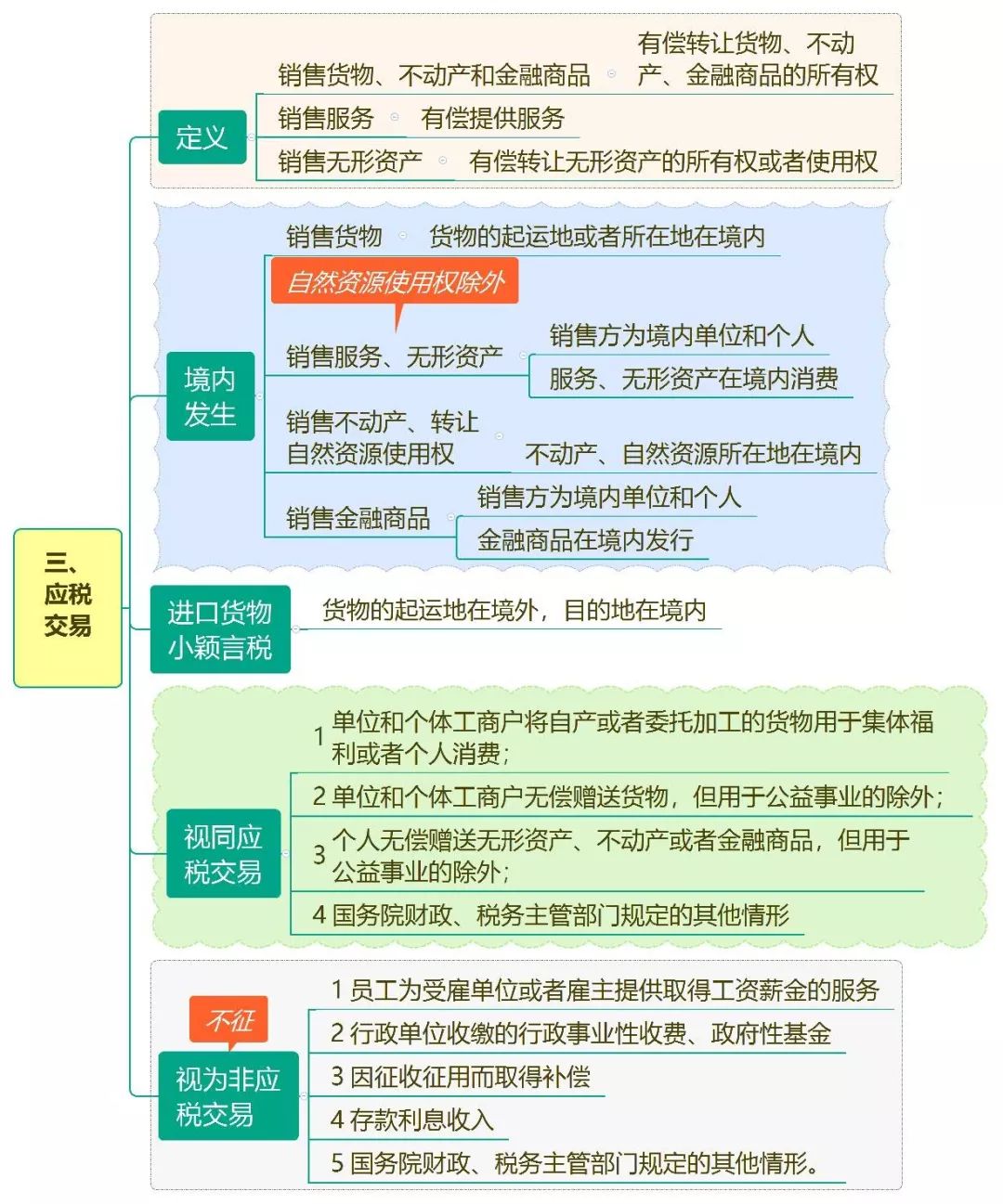

1、把增值税的征税范围统一表述为「增值税应税交易」,替代了目前暂行条例中的「销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产」。

2、将现行征税范围中的「加工修理修配劳务」并入「服务」,同时从现行「金融服务」将「销售金融商品」单列。

3、不再区分小规模纳税人和一般纳税人,而是以季度销售额30万元为起征点,超过起征点的单位和个人属于增值税纳税人,未超过起征点的单位和个人不属于增值税纳税人,但可以赋予其自愿选择缴纳增值税的权利,标志着国际通行的增值税纳税人登记制度引入我国。

很可能的情形是,增值税纳税人默认为一般计税方法计税,特定情形或不超过一定规模的增值税纳税人,可以选择简易计税方法计税。

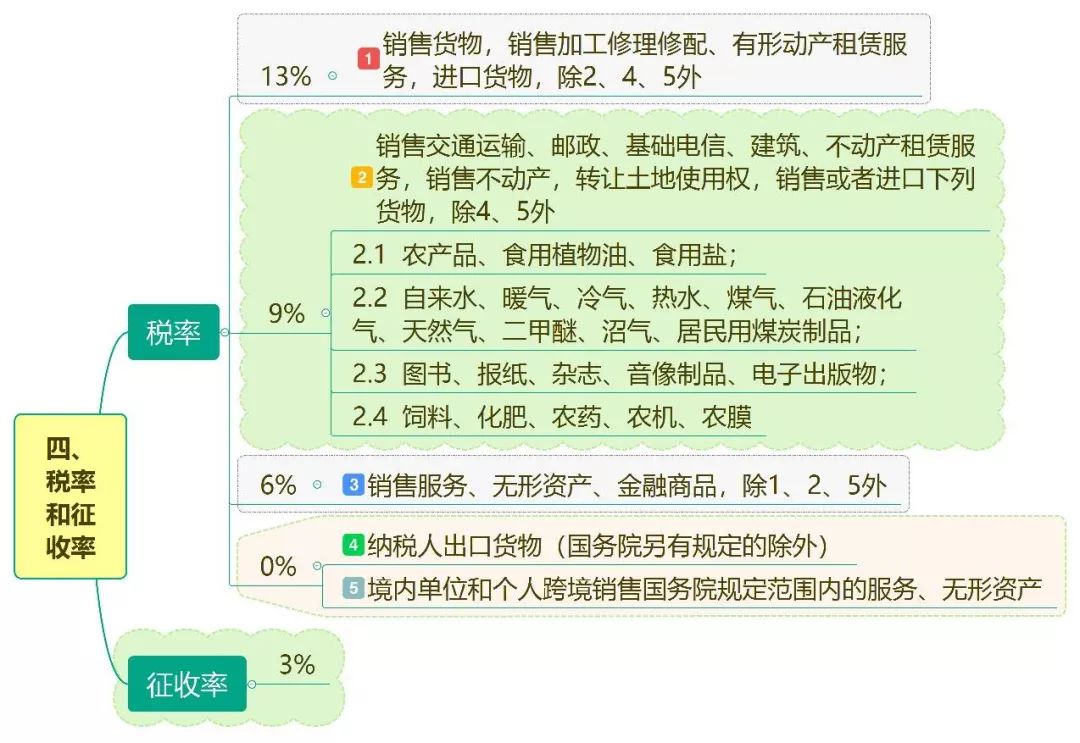

4、取消5%征收率,维持3%征收率,13%、9%、6%三档税率及其适用范围依然未变,但考虑到征求意见与税率简并工作并不冲突,所以税率是否会继续简并税率还需要进一步观察。

5、视同销售口径收窄,第十一条提到只有货物、不动产、无形资产和金融商品才有可能涉及视同销售,单位和个人无偿提供服务,如无偿提供资金借贷,不再属于视同销售范围(财政部税务总局如无特殊规定)。

6、非应税交易新增「因征收征用而取得补偿」项目,36号文附件一第十条第(三)规定的「单位或者个体工商户为聘用的员工提供服务」项目不再属于非应税交易。

36号文附件二第一条第(二)项列举的「根据国家指令无偿提供的铁路运输服务、航空运输服务」、「被保险人获得的保险赔付」、「住宅专项维修资金」「资产重组过程中不动产、土地使用权转让行为」等项目,以及现行增值税政策中已明确的其他不征税项目,未出现在《征求意见稿》中。

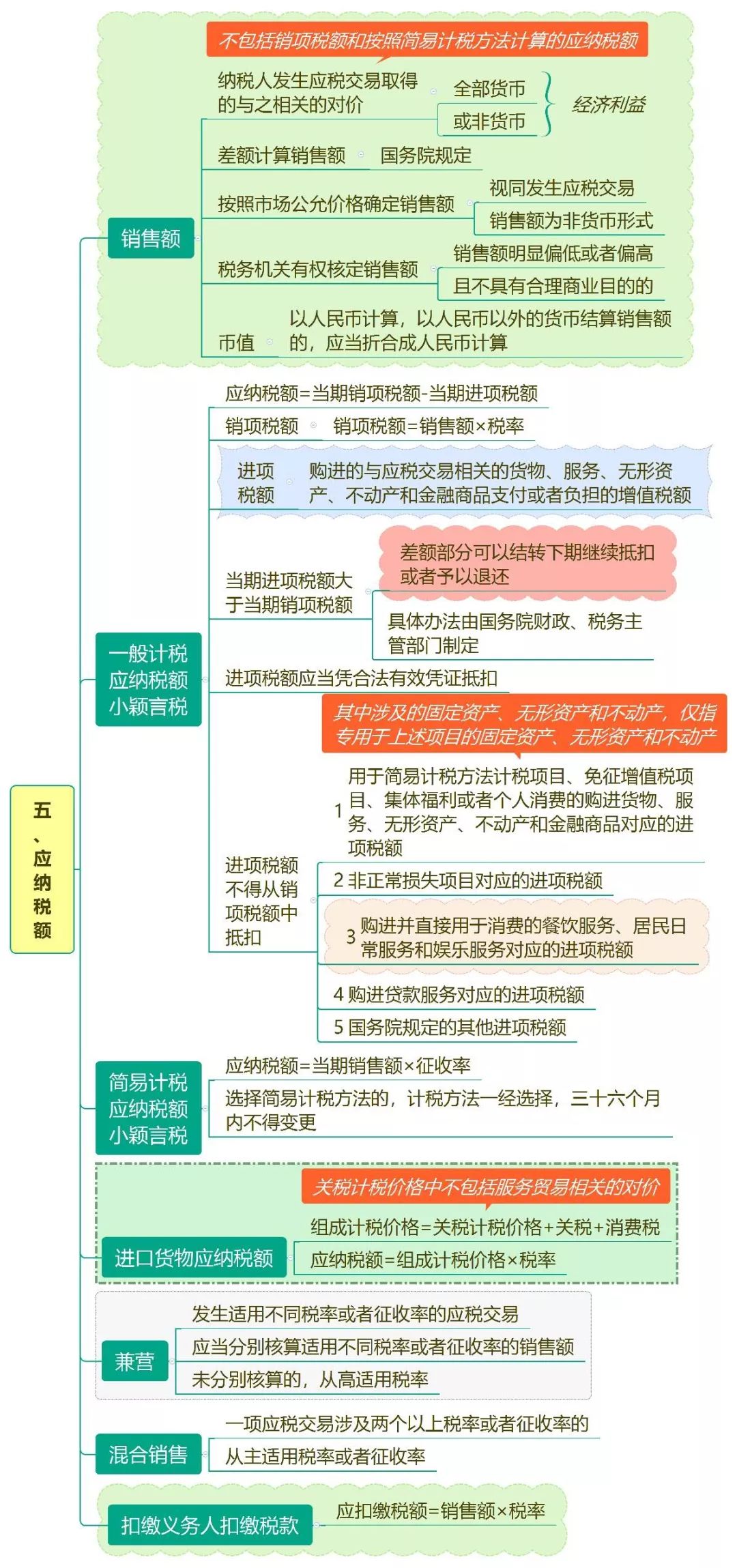

7、销售额的定义发生了变化,不再使用全部价款和价外费用的表述方式,而是将销售额定义为纳税人发生应税交易取得的与之相关的对价,包括全部货币或者非货币形式的经济利益。

8、进项税额定义增加了相关性的限制,第二十条:进项税额,是指纳税人购进的与应税交易相关的货物、服务、无形资产、不动产和金融商品支付或者负担的增值税额。

9、留抵退税上升为法律条款,第二十一条:当期进项税额大于当期销项税额的,差额部分可以结转下期继续抵扣;或者予以退还,具体办法由国务院财政、税务主管部门制定。

10、不得抵扣的进项税额口径发生变化,一是继续明确居民日常服务、娱乐服务和贷款服务对应的进项税额不得抵扣,二是在不得抵扣的餐饮服务之前新增定于「直接用于消费的」。

如提供旅游服务的一般纳税人,购进的由旅客消费的餐饮服务,当可抵扣进项税额,但同时一定会取消旅游服务差额计算销售的规定;影视拍摄中作为拍摄成本耗费的餐饮服务,当可抵扣进项税额。

11、混合销售的范围和界定方法变化较大,第二十七条:纳税人一项应税交易涉及两个以上税率或者征收率的,从主适用税率或者征收率。

一是不再将混合销售限制为「既涉及货物又涉及服务」,五种征税范围只要出现在同一项应税交易中,均属于混合销售,如EPC;二是不再以纳税人的营业范围作为税率确定的因素,而是提出了「从主」的概念,具体含义有待观察。

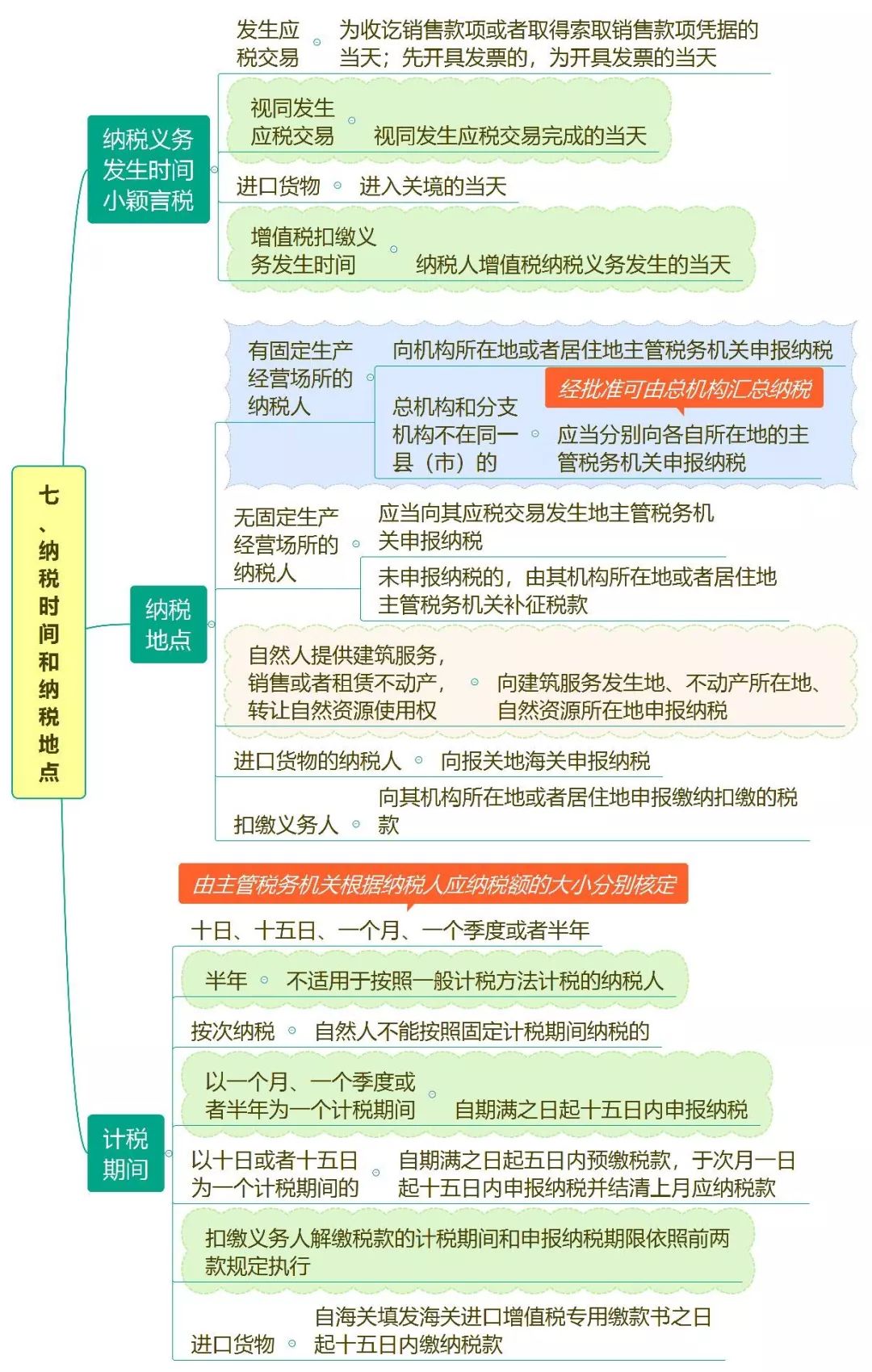

12、原「纳税期限」改称「计税期间」,使表述更为精准,取消「1日、3日和5日」等三个计税期间,新增「半年」计税期间,减少纳税人办税频次,降低纳税人负担。

13、合并纳税重出江湖,第三十八条:符合规定条件的两个或者两个以上的纳税人,可以选择作为一个纳税人合并纳税。具体办法由国务院财政、税务主管部门制定。这表明,被财税〔2017〕58号废止的36号文附件一第七条重出江湖。

2、增值税法(征求意见稿)与《增值税暂行条例》比对表

《中华人民共和国增值税法(征求意见稿)》与中华人民共和国增值税暂行条例(2017年修订)对比:

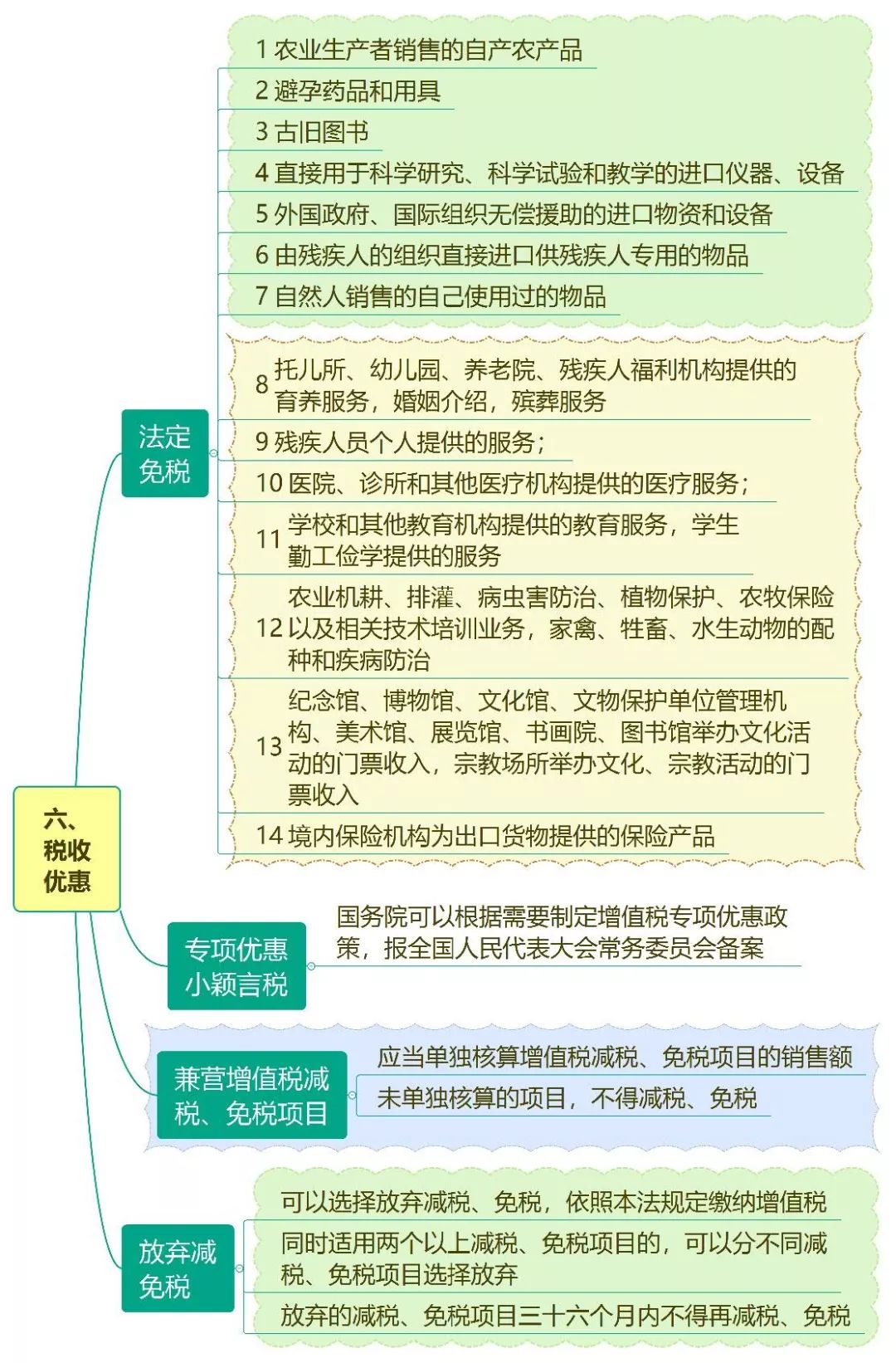

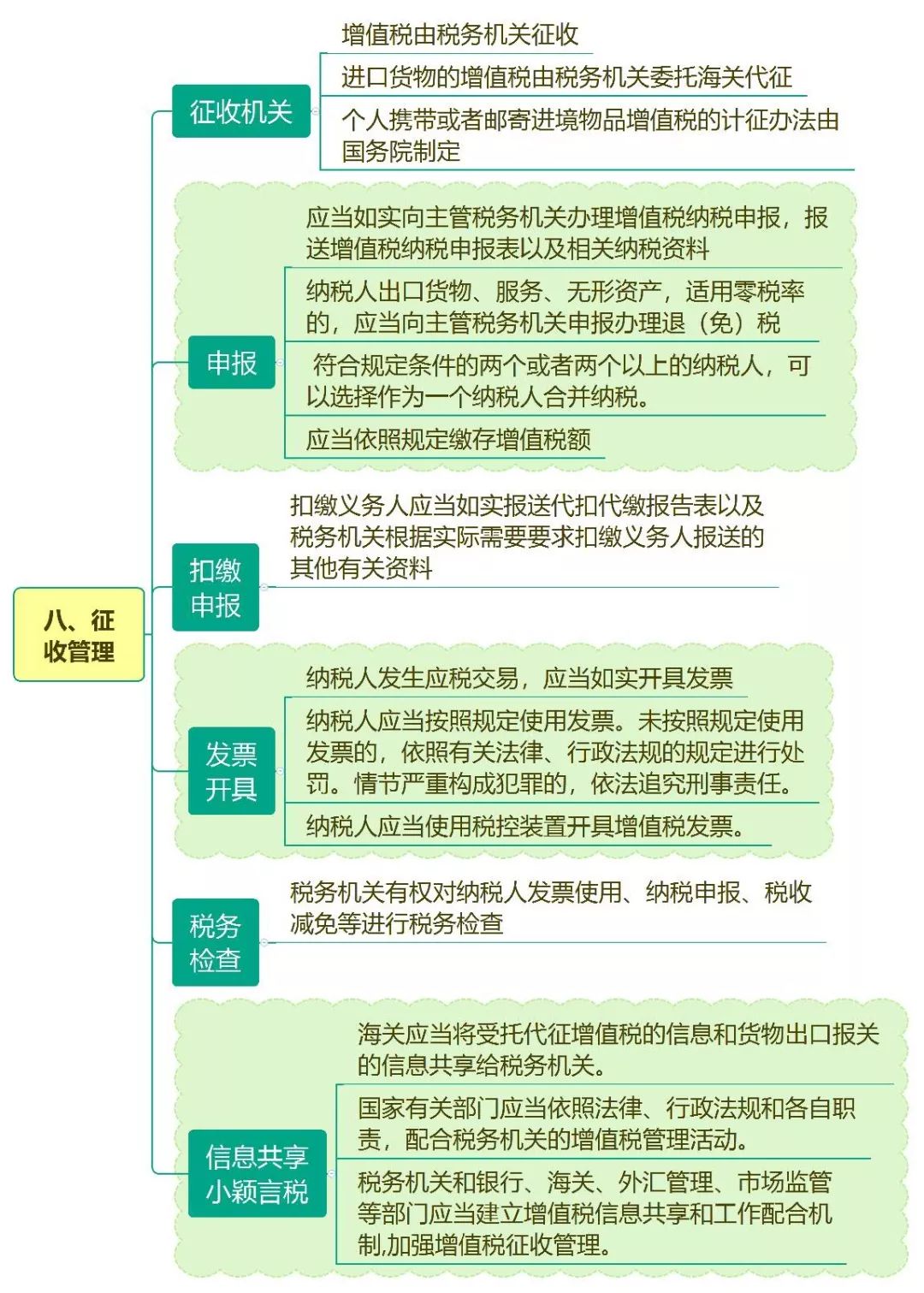

3、增值税法征求意见稿思维导图

《中华人民共和国增值税法(征求意见稿)》共9章47条。

来源:何博士说税,小颖言税。

相关推荐

-

减税 税务 背景——访赛思税服CEO沈朝旭记者:张铭研来源:贸易金融网“税收筹划”来源于1935年英国的税务局长诉温斯特大公案。英国上议院议员汤姆林爵士...10-10

-

中金 票据 供应链8月12日,由《贸易金融》杂志、中国供应链金融网、中国交易银行50人论坛、中国供应链金融产业生态联盟等各机构共同组办的“第四届中...08-26

-

现金流 供应链 实践见微知著,一叶知秋现金流数据作为财务数据中的一环,是一座“金矿”,牵一发可动全身,能够折射出整个企业的真实经营全貌。在近日举行的第...08-26

-

平谷 现金流 酒店本文基于见知数据联合创始人/CFO王晓青于某五星级连锁酒店内部分享内容为什么酒店业一定要管好现金流?据统计,今年有超过一半的酒店出现了...08-21

-

方式 还是 房产房子,对中国人来说意义重大,有了房子就有了家,有了家,心灵就有所依靠,很多为人父母买房就想着将来为子女留下一个温暖的港湾,但殊不知...05-29

-

微利 工商户 新政为进一步支持小型微利企业和个体工商户复工复产,缓解其生产经营资金压力,激发市场主体活力,现就小型微利企业和个体工商户延缓缴纳2020年所得税有关事项公告如下:05-29